Werden Daten im Unternehmen gewinnbringend eingesetzt?

Zusammenfassung der Ergebnisse

Insgesamt nahmen an der Befragung 158 Menschen teil, davon waren 84 Geschäftsführer*innen. Alle vorab definierten Unternehmensbereiche, Branchen und Unternehmensgrößen konnten abgedeckt werden. Etwa 40 Prozent der Befragten konnten der Gruppe der Kleinstunternehmen zugeordnet werden. Auch die verschiedenen Bundesländer und adressierten Kundenarten konnten eingeschlossen werden.

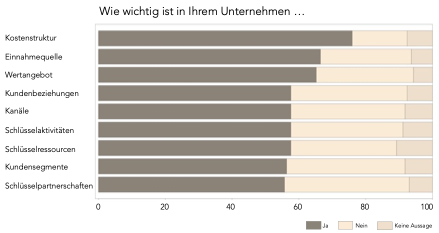

Am relevantesten für ihr Unternehmen ordneten die Befragten das Geschäftsmodellelement Wertangebot ein. Schlüsselpartnerschaften wurden als am wenigsten relevant eingeschätzt, dieses Element wurde aber dennoch von knapp über 60 Prozent als wichtig oder sehr wichtig bewertet. Daten zu den Kostenstrukturen (76 Prozent) und Einnahmequellen (67 Prozent) werden, laut den Befragten, im Unternehmen am häufigsten erfasst. Daten zu den Schlüsselpartnerschaften werden hingegen am seltensten erhoben (56 Prozent). Zusammenfassend war ein größeres Unternehmen mit einer verstärkten Zuordnung von Relevanz zu den einzelnen Geschäftsmodellelemente verbunden, aber auch mit einer häufigeren Datenerfassung aller Elemente des Geschäftsmodells. Beides war sehr häufig bei Industriebranchen der Fall, hingegen verzeichneten Handel und Handwerk zumeist die geringsten Werte.

Entsprechende technische, organisationale sowie personelle Voraussetzungen im Unternehmen waren nicht immer gegeben, waren aber zumeist bei 20 Prozent der Unternehmen vorhanden. Auch hier zeigte sich ein positiver Zusammenhang mit der Unternehmensgröße aber auch mit der Zuordnung zur Industrie. Die Zuordnung zur Branche der Industrie sowie zum Großunternehmen spielte auch bei der Integration von Daten in die einzelnen Geschäftsmodellelemente eine positive Rolle, auch wenn es seltene Abweichungen von diesem Muster gab. Auch wenn die Werte schwer miteinander zu vergleichen sind, scheint es, dass eine aktualisierte Erfassung der Datenquellen jenes Kriterium darstellt, welches in den Unternehmen am intensivsten umgesetzt wird. Schlüsselaktivitäten konnten als jenes Geschäftsmodellelement identifiziert werden, bei dem die Kriterien der Datenintegration am höchsten ausgeprägt waren. Jedoch zeigte sich auch, dass es hinsichtlich der Zielstellung von Datenauswertungen noch größere Defizite zu geben scheint. Dies kann ein erster Ansatzpunkt sein, um Unternehmen bei der Ausarbeitung der Zielstellung von Datenanalysen zu beraten. Zudem scheint es über die möglicherweise erwartbaren unterschiedlichen Repräsentationen (von eher kleineren Unternehmen im Osten vs. größeren, besser ausgestatteten im Westen) hinaus keine oder kaum regionale Unterschiede zwischen den alten und den neuen Bundesländern zu geben.

Einleitung

Innovative Unternehmen zeichnen sich zumeist durch eine konsequente wertschöpfende Nutzung von – sowohl extern als auch im Unternehmen generierten – Daten aus: in den Betriebsabläufen, den Produktionsprozessen bis hin zur Anwendung der Produkte oder Dienstleistungen beim Kunden. Obwohl das Potenzial von Datenanalysen daher vielversprechend erscheint, gelingt es insbesondere kleinen und mittleren Unternehmen in der Breite oft nur sehr eingeschränkt, konkrete Ideen zu entwickeln und komplexere Datenanalysen erfolgreich umzusetzen.

Zielstellung der Befragung

Mittels einer Befragung sollte betrachtet werden, ob sich hinsichtlich verschiedener Indikatoren der Datenintegration systematische Unterschiede zu finden sind. Dafür wurde besonders untersucht:

- Relevanz der einzelnen Elemente des Geschäftsmodells: Geprüft werden soll, ob sich bei der Frage nach der Relevanz einzelner Geschäftsmodellelemente Unterschiede zeigen hinsichtlich der Unternehmensgröße, der Branche oder der Kundenart.

- Datenerfassung im Unternehmen: Ausgewertet werden soll, ob sich Unterschiede zeigen hinsichtlich der Unternehmensgröße oder der Branche bei der Datenerfassung im Unternehmen. Hinsichtlich der Unternehmensgröße kann vermutet werden, dass mit zunehmender Unternehmensgröße auch die Häufigkeit der Datenerfassung zunimmt, weil beispielsweise ein höheres Budget für derartige Aufgaben und Funktionen im Unternehmen zur Verfügung steht.

- Voraussetzungen im Unternehmen: Geprüft werden soll, ob sich Unterschiede bei den (technischen, organisationalen und personellen) Voraussetzungen zeigen hinsichtlich der Unternehmensgröße oder der Branche. In Bezug auf die Unternehmensgröße kann ebenfalls vermutet werden, dass mit zunehmender Unternehmensgröße auch bessere Voraussetzungen zu finden sind, weil beispielsweise mehr Budget im Unternehmen vorliegt. Auch ist anzunehmen, dass sich gewisse Branchenspezifika zeigen. Z. B. wird vermutet, dass die Industriebranche bessere Voraussetzungen besitzt als andere Branchen.

- Elemente des Geschäftsmodells und deren Datenintegration: Von Interesse ist, ob sich Unterschiede bei der Datenintegration innerhalb der einzelnen Elemente des Geschäftsmodells zeigen hinsichtlich der Unternehmensgröße, der Branche oder der Kundenart. Bezüglich der Unternehmensgröße kann vermutet werden, dass mit zunehmender Unternehmensgröße eine höhere Bereitschaft zur Datenintegration zu finden ist, weil beispielsweise mehr finanzielle und personelle Ressourcen im Unternehmen zur Verfügung stehen sowie Strategien zur Implementierung von Datenauswertungen auf organisationaler Ebene umgesetzt werden.

Methodik und Umsetzung der Befragung

Online-Fragebogen

Die Evaluation wurde als eine internetbasierte Befragungsmethode umgesetzt. Dazu wurde der Fragebogen mit dem Online-Befragungstool „Unipark“ erstellt. Der Online-Fragebogen konnte von den Teilnehmer*innen in einem Webbrowser bearbeitet werden. Dabei wurde sichergestellt, dass die Kompatibilität der Befragung über alle Endgeräte gegeben war. Die Bearbeitung des Fragebogens konnte unterbrochen und zu einem späteren Zeitpunkt wieder aufgenommen werden, sofern dasselbe Endgerät und derselbe Browser verwendet wurde.

Der Link zur Umfrage lautet: https://ww2.unipark.de/uc/BMC-Data.

Stichprobe und Zielgruppe

Die Stichprobe für die Evaluation des BMC Data wurde gemäß der tatsächlich adressierten Zielgruppe ausgewählt: Geschäftsführer*innen, Geschäftsinhaber*innen oder Personen auf Leitungsebene, die den Reifegrad der Datenintegration in das Geschäftsmodell ihres Unternehmens bestimmen können.

Ablauf der Befragung

Zu Beginn des Fragebogens wurde anhand eines Einleitungstextes in die Fragestellung eingeführt (siehe Abbildung).

Daraufhin wurde der persönliche Hintergrund der*s Befragten (Position, Unternehmensbereich) sowie die des Unternehmens (Branche, Unternehmensgröße, Bundesland, Kundenart) abgefragt. Hat die angegebene Position nicht zur Zielgruppendefinition gehört, wurde die Person an dieser Stelle aus dem Fragebogen ausgeleitet.

Für die verbleibenden Teilnehmer*innen folgen Fragen zur Relevanz der einzelnen Elemente des Geschäftsmodells sowie die Frage, ob in diesen Daten erfasst werden.

Daraufhin wurden die Proband*innen in den Hauptteil geleitet (BMC Data) und entsprechend ihrer Antworten zur Datenerfassung die Fragen zu den Datenquellen, zur Datenverarbeitung sowie zur Datenverwendung gestellt. Zur Einordnung in das jeweilige Element des Geschäftsmodells wurde anfangs der Orientierungstext angezeigt.

Nach der Beendigung folgten Fragen zu den technischen, strukturellen und personellen Voraussetzungen im Unternehmen.

Abschließend wurde der gesamte Fragebogen von den Befragten evaluiert.

Erhebungszeitraum und Sample

Die Erhebung wurde zusammen mit dem Dienstleistungsunternehmen Talk Online GmbH durchgeführt. Die Aufgabe der Talk Online GmbH bestand in der Rekrutierung von Befragungsteilnehmer*innen mit dem Fokus auf die Zielgruppe Geschäftsführer*innen, Geschäftsinhaber*innen oder Personen der Leitungsebene.

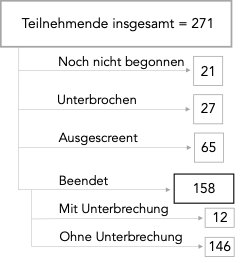

Insgesamt konnten 271 Teilnehmende für die Befragung rekrutiert werden (siehe Abbildung). Davon haben 21 Teilnehmende im Erhebungszeitraum die Befragung nicht gestartet, weitere 27 haben die Befragung unterbrochen und nicht wieder begonnen beziehungsweise wiederbegonnen aber nicht zu Ende geführt. Zu Beginn des Fragebogens wurde abgefragt, welche Position die Teilnehmenden in ihrem Unternehmen haben. Dabei sollte sichergestellt werden, dass allein Geschäftsführer*innen sowie Personen mit Leitungsfunktion in die weiteren Elemente der Befragung geführt werden. Da 65 Personen dieses Kriterium nicht erfüllten, wurden diese mittels eines Screen-Outs aus dem Fragebogen ausgeleitet.

Beendet wurde die Befragung mit einer Stichprobengröße von 158 Personen. Von diesen haben 146 Personen die Befragung am Stück durchgeführt; 12 Personen haben die Befragung zwischenzeitlich unterbrochen, aber anschließend wiederaufgenommen und beendet.

Ergebnisse

Merkmale der Teilnehmenden der Befragung

Position im Unternehmen

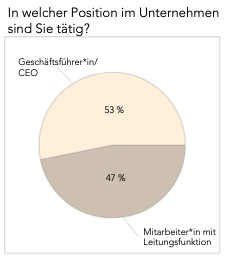

Von den insgesamt 158 Teilnehmenden, die die Befragung vollständig durchgeführt haben, gaben 84 Befragte (53 Prozent) bei der Frage nach ihrer Position im Unternehmen an, im Unternehmen als Geschäftsführer*in tätig zu sein (siehe Abbildung). Weitere 47 Prozent der Befragten, das sind absolut 74 Teilnehmende, ordneten ihre Position im Unternehmen als „Mitarbeiter/ Mitarbeiterin mit Leitungsfunktion“ ein.

Tätigkeitsbereich im Unternehmen

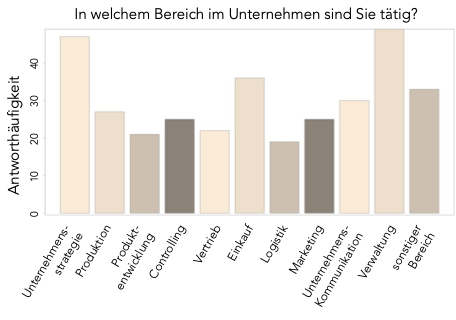

Alle im Vorfeld als relevant identifizierten Unternehmensbereiche wurden von den Befragten quantitativ gut abgedeckt (siehe Abbildung). Eine Mehrfachnennung war dabei möglich. Der größte Teil der Befragten gab an, in der Verwaltung (insgesamt 49 Personen) sowie in der Unternehmensstrategie (47 Personen) tätig zu sein; also jene Funktionen, die typische Betätigungsfelder der Geschäftsleitung sind. Der geringste Umfang war den Bereichen Produktentwicklung, Vertrieb und Logistik zugeordnet. Dies wiederum sind Fachbereiche, die vorwiegend Spezialwissen erfordern und insbesondere den Mitarbeiter*innen mit Leitungsfunktion zugeordnet werden konnten.

Weitere 33 Befragte gaben an, in sonstigen Bereichen tätig zu sein, die im Fragebogen nicht erfasst wurden. Im zugeordneten (optionalen) Freifeld wurden diese Bereiche von fünf Befragten mit dem Fachbereich „Informationstechnologie“ spezifiziert und von jeweils einem*r Befragten die Tätigkeit im „Compliance/Recht“ sowie „Forschung“ genannt. Alle weiteren Antworten bezogen sich eher auf die Branchenbezeichnung; beispielsweise gaben jeweils zwei Personen an, im Handwerk beziehungsweise im Gesundheitswesen tätig zu sein.

Branche des Unternehmens

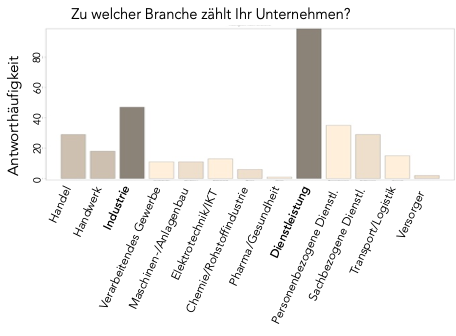

Bei der Branchenzuordnung konnten alle in der Fragebogenentwicklung abgeleiteten Ausprägungen erfasst werden (ebenfalls mit der Möglichkeit von Mehrfachantworten), was bedeutet, dass alle Branchen in der Stichprobe vertreten waren. Die häufigste Nennung war dabei die personenbezogene Dienstleistung (35 Antworten), gefolgt von den Branchen sachbezogene Dienstleistung und Handel mit jeweils 29 Angaben (siehe Abbildung). Das Handwerk war mit 18 Nennungen vertreten. Die Bereiche innerhalb der (zusammengefassten) Oberkategorie Dienstleistung wurden mit 89 Angaben insgesamt am häufigsten genannt; die Branchenvertreter*innen der Industrie (ebenfalls zusammengefasst) waren mit 47 Nennungen repräsentiert.

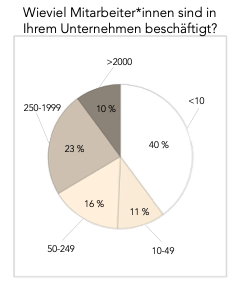

Unternehmensgröße

Mit einer Abfrage zur Unternehmensgröße wurde die Anzahl der Mitarbeiter*innen beziehungsweise der Beschäftigten im Unternehmen erfasst (siehe Abbildung). Kleinstunternehmen mit weniger als 10 Mitarbeiter*innen waren zu 40 Prozent (insgesamt 63 Antworten) vertreten und stellten im Sample die größte Gruppe dar. Das unter den Oberbegriff KMU fallende Kriterium einer Mitarbeiterzahl von weniger als 250 Beschäftigten war zu 67 Prozent erfüllt; dabei gaben 11 Prozent der Unternehmen eine Mitarbeiter*innenzahl zwischen zehn und 49 an und 16 Prozent der Unternehmen mehr als 49 aber weniger als 250 Beschäftigte.Großunternehmen waren in der Stichprobe mit einem Anteil von 33 Prozent vertreten; davon zählten, laut Angaben der Befragten, 10 Prozent (insgesamt 16 Betriebe) eine Mitarbeiter*innenzahl von über 2000 Beschäftigten.

Bundesland

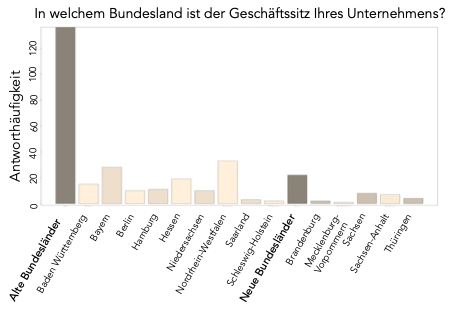

Des Weiteren wurde abgefragt, in welchem Bundesland sich der Geschäftssitz des Unternehmens befindet. Hier war von Interesse, ob die Verteilung ungefähr der des Bevölkerungsanteils der Bundesrepublik Deutschland entspricht und ob hierbei eine ungefähre Aussage zur Repräsentativität der Stichprobe gemacht werden kann. Insgesamt waren alle Bundesländer außer Bremen vertreten, wobei die Bundesländer Nordrhein-Westfalen und Bayern am häufigsten vertreten waren und die Bundesländer Mecklenburg-Vorpommern, Schleswig-Holstein, Brandenburg und das Saarland die wenigsten Nennungen hatten, was im Wesentlichen den Bevölkerungsanteilen entspricht (siehe Abbildung).

Ein der Bevölkerung entsprechendes Abbild zeigte sich auch im Verhältnis von alten und neuen Bundesländern, welches laut Bevölkerungsstatistik 1:5,6 beträgt und in der Stichprobe eine ähnliche Relation von 1:6,3 aufwies.

Die unterschiedlichen Kategorien der Unternehmensgröße, ausgenommen Kleinstunternehmen und Großunternehmen, wurden ungleich häufig von Befragten aus den alten und neuen Bundesländern gewählt (siehe Tabelle). Am deutlichsten wird ein Unterschied zwischen den Alten und Neuen Bundesländern innerhalb der Kategorie „10-49“ sichtbar. In der vorliegenden Stichprobe konnten hier siebzehn Unternehmen aus den alten Bundesländern befragt werden, aus den neuen Ländern hingegen kein einziges.

| Bundesländer | Unternehmensgröße | ||||

| <10 | 10-49 | 50-249 | 250-1999 | >2000 | |

| Alte Bundesländer | 40 % (55) | 13 % (17) | 13 % (17) | 24 % (32) | 11 % (15) |

| Neue Bundesländer | 36 % (8) | 0 % (0) | 36 % (8) | 23 % (5) | 5 % (1) |

Kundenart

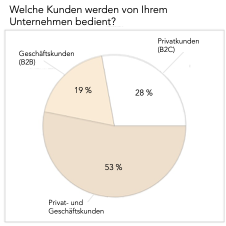

Hinsichtlich der Frage, welche Kunden*innen von dem Unternehmen angesprochen beziehungsweise bedient werden, ergab sich, dass 28 Prozent der Befragten im Privatkundenbereich und weitere 19 Prozent im Geschäftskundenbereich tätig sind (siehe Abbildung). Knapp über die Hälfte der Befragten fokussieren ihre (potenziellen) Kundensegmente auf beide Kundenarten, hatten also sowohl Privat- als auch Geschäftskunden als Zielgruppe.

Relevanz der einzelnen Elemente des Geschäftsmodells

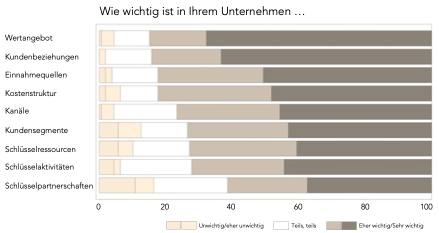

Als Grundlage der Berechnung einer Potenzialanalyse wurde erfasst, wie wichtig die Geschäftsführer*innen beziehungsweise Leitungspersonen die einzelnen Elemente des Geschäftsmodells innerhalb ihres Unternehmens bewerten.

In der Stichprobe ergab sich folgendes Bild (siehe Abbildung): Alle Elemente des Geschäftsmodells nach BMC erreichten hohe und sehr hohe Werte („wichtig“/„sehr wichtig“). Selbst das hinsichtlich seiner Relevanz am geringsten eingestufte Element (Schlüsselpartnerschaften) wurde von knapp über 60 Prozent als wichtig oder sehr wichtig benannt.

Die höchsten Relevanzen erreichten das Geschäftsmodellelement Wertangebot (85 Prozent antworteten mit „wichtig“ oder „sehr wichtig“), und Kundenbeziehungen (84 Prozent). Als weniger relevant wurden Partnerschaften und die Zielgruppe angesehen, jedoch immer noch nur von einem relativ geringen Teil der Unternehmen (16 Prozent bewerteten die Schlüsselpartnerschaften und 15 Prozent die Kundensegmente als „unwichtig“ oder „sehr unwichtig“).

Datenerfassung im Unternehmen

Bei der Beantwortung der Frage zur Datenerfassung im Unternehmen, zeigte sich, dass die Daten zur Kostenstruktur („… Daten zu den Ausgaben und Kosten des Unternehmens (v. a. im Einkauf oder Produktion)“) mit 76 Prozent und zu den Einnahmequellen („… Daten zur Umsatzentwicklung sowie Umsatz- und Marktpotenzial (z. B. Kaufbereitschaft der Kund*innen)“) mit 67 Prozent am häufigsten erfasst wurden (siehe Abbildung). Daten der übrigen Kategorien wurden etwas seltener erfasst (58-65 Prozent), wobei Kundensegmente („… Eigenschaften und Merkmalen der Zielgruppe (z. B. demographische Merkmale oder Kaufverhalten der Kund*innen)“) und Schlüsselpartnerschaften („… Lieferantenbeziehungen (z. B. Liefertreue)“) am seltensten erfasst wurden.

Hinterfragt werden müsste, warum teilweise bis zu 11 Prozent der Befragten angaben, zu Datenerfassungen im Unternehmen keine Aussage treffen zu können. Mögliche Gründe sind Datenschutz oder tatsächliches Nichtwissen aufgrund des abgegrenzten Tätigkeitsbereichs der Befragten, insbesondere in großen, wenig überschaubaren Unternehmen.

Voraussetzungen im Unternehmen

Um ein ganzheitliches Bild vom Unternehmen zu erhalten, wurden die innerbetrieblichen Voraussetzungen hinsichtlich der sich im Unternehmen befindenden Technologien, aber auch hinsichtlich der Bedingungen der Unternehmensstrategie sowie der Expertise des Personals in Bezug auf Datenanalysen geprüft.

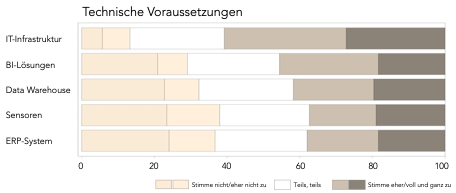

Technische Voraussetzungen

Die Mehrzahl der befragten Unternehmen (61 Prozent) gab an, eine sehr gut ausgebaute IT-Infrastruktur zu besitzen, wobei diese Aussage von 27 Prozent als „voll und ganz“ zutreffend eingeordnet wurde (siehe Abbildung). Etwa 46 Prozent der Unternehmen nutzen eine BI-Lösung und 42 Prozent gaben an, eine Data-Warehouse-Lösung im Unternehmen aufgebaut zu haben. ERP-Systeme werden umfassend von 38 Prozent und Sensoren von 37 Prozent aller befragten Unternehmen in den Prozessen eingesetzt.

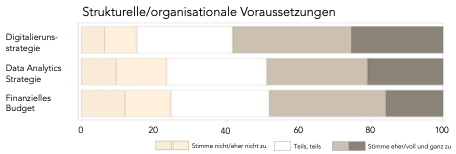

Strukturelle/organisationale Voraussetzungen

Knapp 58 Prozent der befragten Unternehmen gaben an, innerhalb ihrer Organisation eine Digitalisierungsstrategie entwickelt zu haben, die von 25 Prozent der Unternehmen intensiv betrieben wird (siehe Abbildung). Ein geringerer Umfang, jedoch immer noch knapp über die Hälfte der befragten Unternehmen haben eine vollumfängliche Strategie zur Nutzung von Datenanalysen und immerhin nur 23 Prozent haben angegeben, eine solche Strategie (eher) nicht zu verfolgen. Etwa ebenso viele Unternehmen gaben an, dass sie (eher) kein ausreichendes finanzielles Budget zur Umsetzung von Datenanalyseanwendungen zur Verfügung haben.

Personelle Voraussetzungen

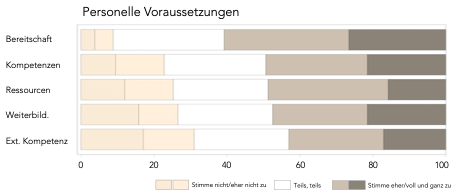

Weitere wesentliche Erfolgsfaktoren zur Bewältigung von Digitalisierungsmaßnahmen sind die Sicherstellung geeigneter Kompetenzen im Unternehmen und eine entsprechende Bereitschaft des Personals, neue Technologien einzusetzen. Diesbezüglich gaben 61 Prozent der Befragten an, dass in ihrem Unternehmen die Mitarbeiter*innen eine hohe solche Bereitschaft zeigen und nur in 9 Prozent aller Fälle war dies (eher) nicht der Fall (siehe Abbildung). Zudem gab etwa die Hälfte der Befragten an, ausgeprägte Kompetenzen in Bezug auf Datenanalysen im Unternehmen vorzufinden; in 22 Prozent der Fälle war das nicht so. Auch bemängelten nur knapp 25 Prozent, keine ausreichenden zeitlichen und personellen Ressourcen innerhalb des Unternehmens zur Umsetzung von Datenanalyseanwendungen zur Verfügung zu haben. Etwa 48 Prozent der Unternehmen bilden ihre Mitarbeiter*innen in Bezug auf Datenanalysen weiter. 27 Prozent hingegen offerieren beziehungsweise nutzen keine Weiterbildungsangebote. Ein noch höherer Anteil (31 Prozent) nutzt nicht die Möglichkeit, externe Kompetenzen in Bezug auf Datenanalysen in Anspruch zu nehmen, z. B. über einen externen Dienstleister; hingegen greifen 43 Prozent der Unternehmen auf derartige Angebote zurück.

Datenintegration im Geschäftsmodell

Im Hauptteil der Befragung wurden die Teilnehmer*innen aufgefordert, ihr jeweiliges Geschäftsmodell hinsichtlich seiner einzelnen Elemente sowie hinsichtlich der Integration von Daten in den Teilgebieten Datenquellen, Datenverarbeitung und Datenverwendung zu reflektieren und damit implizit sicherzustellen, dass die Daten valide und geeignet sind, die Realität korrekt abzubilden.

In Bezug auf Datenquellen sollte im Unternehmen Klarheit herrschen, an welchen Orten Daten vorhanden sind beziehungsweise bei welchen Abläufen Daten entstehen, wobei der Blickwinkel über betriebsinterne Quellen hinausgehen sollte. Im Reifegradmodell werden die Kriterien Vollständigkeit, Relevanz und Mehrwert, (digitale) Verfügbarkeit und Aktualität als relevant betrachtet. Diese wurden in eine entsprechende Frageform überführt.

Weiterhin sollte der Reifegrad hinsichtlich der Datenaufbereitung und -vorverarbeitung als Grundlage zur weiteren Analyse des Datenmaterials eingeschätzt werden. Relevant für ihre Implementierung in die Reifegradanalyse sind die Kriterien Zentralität, Interpretierbarkeit und Verknüpfung.

Anschließend wurden die Kriterien zur Datenverwendung abgefragt, um auch diese in die Berechnung des Reifegrads einfließen zu lassen. Zum einen wurde gefragt, ob und wie die Zielstellung der Datenverwendung definiert ist und ob entsprechende Potenziale der Datennutzung erkannt und an den geeigneten Stellen umgesetzt werden. Des Weiteren wurde von den Befragungsteilnehmer*innen eingeschätzt, in welchen Zeithorizonten die Auswertungen aktualisiert werden und ob diese kontinuierlich an die Zielstellung angepasst werden.

Elemente des Geschäftsmodell nach Datenquellen, Datenverarbeitung und Datenverwendung

Hinsichtlich der Datenquellen wurde erfasst, ob sich alle relevanten Daten im digitalen Zugriff befinden, ob diese regelmäßig aktualisiert werden und für eine Auswertung zur Verfügung stehen. Bei der Frage zur Datenverarbeitung wurde evaluiert, ob auf die Daten zentral zugegriffen werden kann sowie ob diese sinnvoll zuordenbar und miteinander verknüpft sind. Als Antwortmöglichkeit standen jeweils 5-stufige Likert-Skalen zur Verfügung, um die Qualität der genannten Kriterien abzubilden. Die Aktualität der Datenauswertung wurde entsprechend eines Zeithorizonts abgefragt (von „gar nicht“ über „regelmäßig, aber selten“ bis hin zu „Echtzeit“). In Bezug auf die Zielstellung wurde ebenfalls in fünf Stufen abgefragt, wie intensiv beziehungsweise elaboriert eine Datenauswertung erfolgt (von „keine Zielstellung“ über „Rückschau und Ursachenanalyse“ bis hin zu „Prognosen und Entscheidungsunterstützung“).

Die Auswertung zeigt, dass über alle Elemente sowie alle Kriterien im Durchschnitt mittlere Werte angegeben wurden und zwischen den Geschäftsmodellelementen keine breite Varianz und somit kaum größere Unterschiede zu finden sind: der Minimalwert des Durchschnitts liegt bei 2,41 (Kostenstruktur – Zielstellung), der Maximalwert bei 3,12 (Schlüsselaktivitäten – Interpretierbarkeit/Verknüpfung); die daraus errechnete Spannbreite liegt bei 0,71. Innerhalb der Kriterien haben die Befragten dagegen oft sehr ähnlich geantwortet, bei der Datenintegration liegt die höchste Spannbreite bei der Zielstellung (0,29), die geringste bei der Aktualität der Datenverwendung (0,2). Die geringste Spannbreite hinsichtlich der Elemente des Geschäftsmodells findet sich bei der Kostenstruktur (0,68), die höchste bei den Einnahmequellen (0,35).

Weiterhin wurde nach der absoluten Höhe der durchschnittlichen Zustimmungsraten hinsichtlich der einzelnen Kategorien der Datenintegration auf Ebene der Geschäftsmodellelemente ausgewertet (siehe Tabelle; Farbschema bildet geringe Werte in Grautönen, höhere Werte in Rottönen ab). Dabei finden sich die Mehrzahl der höchsten Werte im Element Schlüsselaktivitäten wieder, wo auch die insgesamt höchsten Ausprägungen zu finden sind, gefolgt von den Elementen Einnahmequellen und Kostenstrukturen. Die geringsten Werte finden sich im Element Schlüsselpartnerschaften wieder.

Außerdem wird ersichtlich, dass das Kriterium Aktualität sehr hohe Zustimmungswerte erzielt, hingegen die Kriterien der Datenverwendung insgesamt niedrige Werte zeigen.

| Elemente Geschäftsmodell | Datenerfassung

| Datenquellen | Datenverarbeitung | Datenverwendung | |||

| Vollständig.; Relevanz; Digitale Verfügbarkeit | Aktualität | Zentralität | Interpretierbark.; Verknüpfung | Aktualität | Zielstellung | ||

| Kostenstruktur | 120 | 3,04 | 3,09 | 2,92 | 2,99 | 2,63 | 2,41 |

| Einnahmequellen | 105 | 2,89 | 3,0 | 3,01 | 3,02 | 2,67 | 2,7 |

| Wertangebot | 103 | 2,86 | 3,0 | 2,96 | 2,92 | 2,53 | 2,64 |

| Kundenbezieh. | 91 | 2,92 | 3,06 | 3,01 | 2,99 | 2,55 | 2,62 |

| Kanäle | 91 | 2,85 | 3,0 | 2,98 | 3,0 | 2,6 | 2,62 |

| Schlüsselakt. | 91 | 3,02 | 3,11 | 3,1 | 3,12 | 2,6 | 2,57 |

| Schlüsselressour. | 91 | 2,85 | 2,97 | 2,95 | 3,0 | 2,64 | 2,73 |

| Kundensegmente | 89 | 2,85 | 2,9 | 2,94 | 2,99 | 2,66 | 2,58 |

| Schlüsselpartner | 88 | 2,81 | 2,88 | 2,84 | 2,8 | 2,47 | 2,4 |

Tabelle: Auswertung der einzelnen Kriterien der Datenintegration in das Geschäftsmodell (Durchschnitt)

Datenintegration in das Geschäftsmodell nach Unternehmensgröße, Branche und Kundenart

Als nächster Schritt in der Auswertung wurde untersucht, ob sich zwischen Unternehmen unterschiedlicher Größe und Branchenzuordnung Unterschiede ergeben. Dazu wurden die einzelnen Kriterien der Datenintegration zu einem Summenscore zusammengefasst. Tabelle stellt die aus den Summenscores berechneten Mittelwerte dar.

Auch hinsichlich der Datenintegration im Unternehmen scheint es einen Zusammenhang mit der Unternehmensgröße zu geben. In der Auswertung weisen größere Unternehmen häufig höhere Werte auf, kleine beziehungsweise Kleinstunternehmen kleinere Werte. Dennoch spiegeln die Werte auch wider, dass teilweise Unternehmen mittlerer Größe eine höhere Datenintegration aufweisen, was vor allem in den Elementen Schlüsselressourcen und Schlüsselpartnerschaften sichtbar wird. Die insgesamt höchsten Werte können in den Geschäftsmodellelementen Einnahmequelle und Kundensegmenten gemessen werden, beides bei Großunternehmen. Die Industriebranche verzeichnet die Höchstzahl an Maximalwerten. Die absoluten Maximalwerte hingegen zeigen sich in der Handelsbranche und dies in den Elementen Kundenbeziehungen und Kanäle. Erklärt werden kann dies durch ein wahrscheinlich sehr intensives Bestreben, die Kund*innen an das Unternehmen zu binden, was einen hohen Wettberwerbsvorteil ausmacht. Hingegen erreicht das Handwerk durchweg die geringsten Werte über alle Branchen in jedem einzelnen Geschäftsmodellelement, was vermutlich darauf zurückzuführen ist, dass die Branche Handwerk meist eine geringe Unternehmensgröße aufweist, die wiederum mit einem geringeren Anteil der Datenintegration korreliert und/oder darauf, dass Geschäftsführer*innen von Handwerksbetrieben die Potenziale der Verwendung von Daten nicht nutzen und/oder als gering einschätzen. Eine spannende, sich anschließende Forschungsfrage ist, ob – und wenn ja: – wieso letzteres tatsächlich der Fall ist oder ob nicht auch im Handwerk die Integrationvon Daten Wettberwerbsvorteile bringen kann.

Hinsichtlich der Kundenart ergibt sich ein stark heterogenes Bild, wobei eine Datenintegration am häufigsten umgesetzt wird, wenn sowohl Privat- als auch Geschäftskund*innen adressiert werden (siehe Tabelle).

| Elemente Geschäftsmodell | Unternehmensgröße | Branche | |||||||

| <10 | 10-49 | 50-249 | 250-1999 | >2000 | Handel | Handwerk | Industrie | Dienstleistung | |

| 15,36 | 16,36 | 18,68 | 18,31 | 18,0 | 16,52 | 16,36 | 16,73 | 16,9 | |

| Einnahmequelle | 15,74 | 15,81 | 18,06 | 19,07 | 18,23 | 16,76 | 16,44 | 17,44 | 17,0 |

| Wertangebot | 14,13 | 16,17 | 18,33 | 18,57 | 18,67 | 16,94 | 14,43 | 17,45 | 17,06 |

| Kundenbeziehungen | 15,88 | 17,0 | 17,1 | 18,03 | 18,09 | 18,27 | 14,82 | 17,63 | 16,64 |

| Kanäle | 16,29 | 15,82 | 17,39 | 17,17 | 18,67 | 18,43 | 13,25 | 16,23 | 16,89 |

| Schlüsselaktivitäten | 16,19 | 17,62 | 17,89 | 17,9 | 18,23 | 17,25 | 15,8 | 17,97 | 17,32 |

| Schlüsselressourcen | 15,64 | 16,5 | 18,42 | 17,69 | 16,91 | 17,0 | 16,3 | 17,13 | 17,02 |

| Kundensegmente | 14,96 | 16,62 | 16,81 | 18,13 | 19,0 | 16,71 | 14,2 | 17,71 | 16,45 |

| Schlüsselpartnersch. | 14,48 | 14,67 | 17,61 | 17,42 | 16,23 | 15,3 | 13,12 | 17,08 | 16,92 |

Tabelle: Datenintegration der Geschäftsmodellelemente nach Unternehmensgröße und Branche (Mittelwerte)

|

| Datenintegration in das Geschäftsmodell | ||||||||

| Wertangebot | Kunden- beziehungen | Einnahme- quellen | Kostenstruktur | Kanäle | Kunden- segmente | Schlüssel- ressourcen | Schlüssel- aktivitäten | Schlüssel- partnerschaften | |

| B2B | 14,8 | 15,11 | 15,06 | 15,0 | 12,75 | 13,43 | 15,14 | 16,42 | 15,38 |

| B2C | 16,03 | 16,41 | 18,29 | 18,0 | 17,54 | 16,6 | 16,68 | 17,25 | 16,95 |

| B2B/C | 17, 9 | 17,84 | 17,45 | 17,21 | 17,76 | 18,12 | 17,8 | 17,89 | 16,24 |

Tabelle: Datenintegration der Geschäftsmodellelemente nach Kundenart (Mittelwerte)

Relevanz und Datenerfassung nach Bundesland

Beim Vergleich der Relevanz des Geschäftsmodells und der Datenerfassung zwischen Befragten aus den alten und neuen Bundesländern ergibt sich ein sich stark ähnelndes Antwortverhalten (siehe Tabelle, oberer Abschnitt). Daraus ließe sich schlussfolgern, dass der BMC Data keiner regionalen Anpassung hinsichtlich der Relevanzkategorien bedarf.

In Bezug auf die Erfassung von Daten hinsichtlich der einzelnen Elemente des Geschäftsmodells zeigen sich größtenteils Gemeinsamkeiten, aber auch einzelne Unterschiede zwischen den alten und neuen Bundesländern (siehe Tabelle, unterer Abschnitt). So erfassen Unternehmen der neuen Bundesländer deutlich häufiger Daten zu den Bedürfnissen und Wünschen von Kund*innen (Wertangebot), den Interaktionen mit der Zielgruppe (Kanäle) sowie zu den innerbetrieblichen Abläufen (Schlüsselaktivitäten). Die Unternehmen der alten Bundesländer erfassen hingegen häufiger Daten zu den Schlüsselpartnerschaften (u. a. Lieferanten). Hier wäre zu erörtern, ob Anpassungen hinsichtlich der grundsätzlichen Qualität und Quantität der Datenerfassung innerhalb des BMC Data nötig sind.

| Relevanz Geschäftsmodell | |||||||||

| Wertangebot | Kunden- beziehungen | Einnahme- quellen | Kostenstruktur | Kanäle | Kunden- segmente | Schlüssel- ressourcen | Schlüssel- aktivitäten | Schlüssel- partnerschaften | |

| Alte BL | 4,5 | 4,5 | 4,3 | 4,2 | 4,2 | 3,9 | 4,0 | 4,0 | 3,7 |

| Neue BL | 4,5 | 4,5 | 4,4 | 4,5 | 4,2 | 4,2 | 3,9 | 4,1 | 3,7 |

|

| Datenerfassung | ||||||||

| Alte BL | 63 % | 57 % | 67 % | 76 % | 57 % | 56 % | 58 % | 57 % | 57 % |

| Neue BL | 77 % | 59 % | 64 % | 77 % | 64 % | 59 % | 55 % | 64 % | 50% |

Tabelle: Relevanz Geschäftsmodell und Datenerfassung (Durchschnitt) nach Bundesländern (prozentuale Häufigkeiten der Ja-Antworten)

Voraussetzungen im Unternehmen nach Bundesland

Hinsichtlich der Voraussetzungen im Unternehmen lassen sich wieder keine größeren Unterschiede zwischen den Bundesländern erkennen (siehe Tabelle). Einzig in den Kategorien „Strukturelle Voraussetzungen – Data Analytics Strategie“ und unter strukturellen Voraussetzungen bezüglich des Vorhandenseins von finanziellen und personellen Ressourcen sowie bei der Bereitschaft der Mitarbeiter*innen finden sich leicht höhere Werte in den alten Bundesländern wieder.

| Bundes-länder | Voraussetzungen | ||||

|

| Technische Voraussetzungen | ||||

| IT | BI | Data Warehouse | Sensoren | ERP-System | |

| Alte BL | 3,7 | 3,1 | 3,1 | 3,0 | 3,0 |

| Neue BL | 3,7 | 3,1 | 3,0 | 2,8 | 2,9 |

|

| Strukturelle Voraussetzungen | ||||

| Digitalisierungsstrategie | Data Analytics Strategie | Finanzielles Budget | |||

| Alte BL | 3,6 | 3,4 | 3,3 | ||

| Neue BL | 3,5 | 3,2 | 3,2 | ||

|

| Personelle Voraussetzungen | ||||

| Ressourcen | Bereitschaft | Kompetenz | Weiterbildung | Extern | |

| Alte BL | 3,3 | 3,8 | 3,4 | 3,3 | 3,2 |

| Neue BL | 3,0 | 3,5 | 3,3 | 3,3 | 2,9 |

Tabelle: Voraussetzungen im Unternehmen nach Bundesländern (Durchschnitt)

Datenintegration in das Geschäftsmodell nach Bundesland

Werden regionale Unterschiede hinsichtlich der Datenintegration beziehungsweise die Zugehörigkeit nach alten und neuen Bundesländern betrachtet, zeigt sich, dass die alten Bundesländer bei vier von neun Geschäftsmodellelementen höhere Werte aufweisen und die neuen Bundesländer bei zwei von neun. Bei drei Geschäftsmodellelementen sind kaum Unterschiede zu finden (siehe Tabelle).

| Bundesländer | Datenintegration in das Geschäftsmodell | ||||||||

| Wertangebot | Kunden-beziehungen | Einnahme-quellen | Kostenstruktur | Kanäle | Kunden-segmente | Schlüssel-ressourcen | Schlüssel-aktivitäten | Schlüssel-partnerschaften | |

| Alte BL | 17,07 | 17,35 | 17,05 | 17,08 | 17,05 | 17,25 | 16,89 | 17,53 | 16,38 |

| Neue BL | 16,18 | 15,92 | 18,71 | 17,06 | 17,0 | 15,23 | 18,67 | 17,5 | 15,45 |

Tabelle: Datenintegration in das Geschäftsmodell nach Bundesland (Durchschnitt)